仕入金額の計算方法

2025.06 原価を使った仕入金額の算出方法を追加しました。

手数料率を使った算出方法の説明画像を更新しました。

ここでは、アグリーンプラス における 仕入金額 の算出方法をご説明します。

手数料率を使用した計算方法

この章では、手数料率 を使用した 仕入金額 の算出方法について説明します。

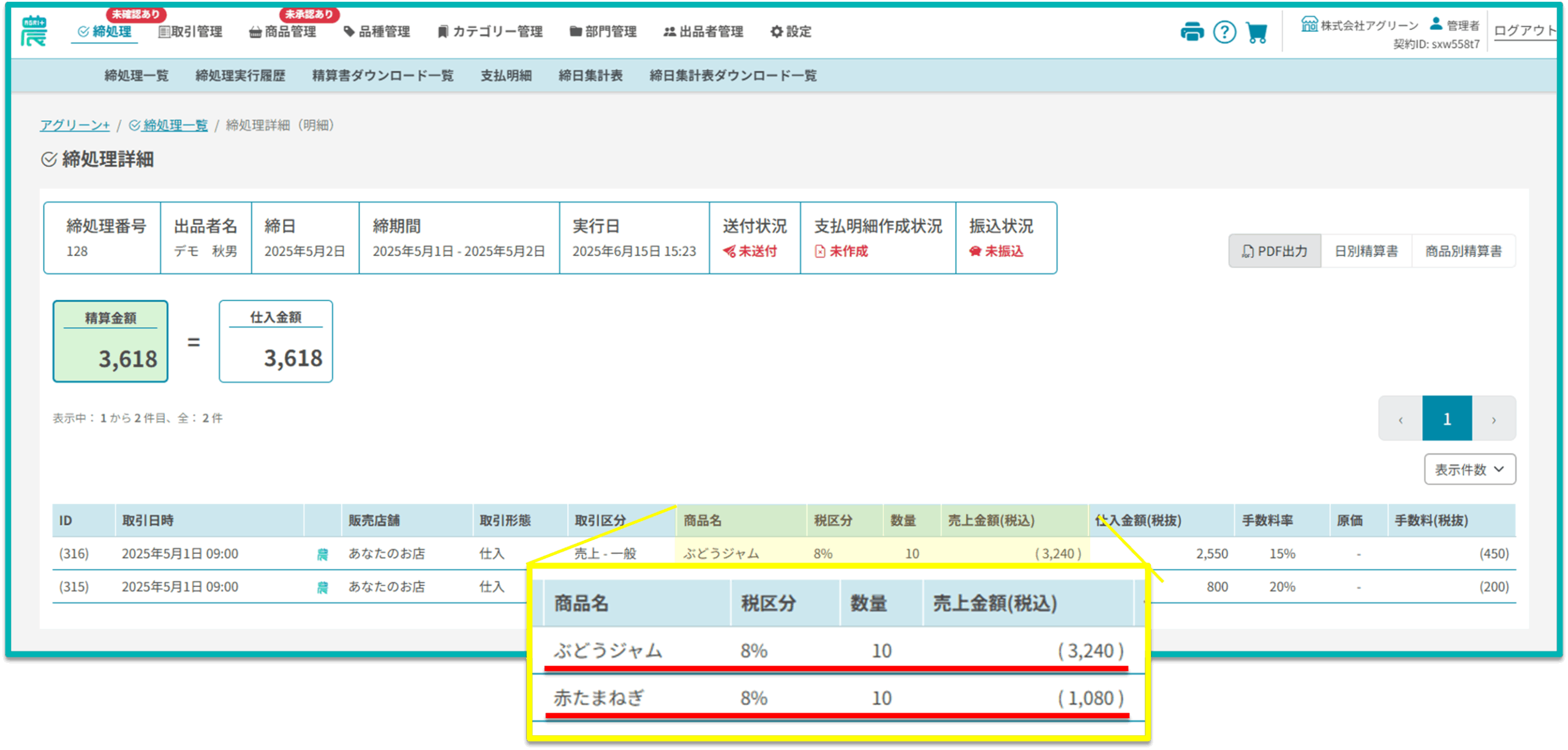

上図の取引を例に、仕入金額 ( = 3,618円 ) を算出するまでの手順をご説明します。

| ポイント 各取引ごとに販売単価や手数料相当額を計算し、 その結果を積み上げた金額から 仕入金額 を算出します。 |

① 取引ごとに販売単価(税抜)を計算します。

| 【求め方】 税区分 8%の場合 ▶▶▶ 売上金額(税込) ÷ 数量 ÷ 1.08 税区分 10%の場合 ▶▶▶ 売上金額(税込) ÷ 数量 ÷ 1.10 |

【消費税の税丸め】 ↑ アグリーンプラス≫基本設定 | アグリーン+ の 店舗情報設定画面の [消費税の税丸め方式] にて、 四捨五入 / 切り捨て / 切り上げ から選択することができます。 |

まず、取引内容をもとに販売単価(税抜)を計算します。

※ 締処理詳細画面 の下部に表示された 取引明細 の情報をもとに計算してください。(下図)

| 5/1 ぶどうジャム(税区分 8%) ▶ | 3,240円 ÷ 10 ÷ 1.08 = 300円 |

| 5/1 赤たまねぎ(税区分 8%) ▶ | 1,080円 ÷ 10 ÷ 1.08 = 100円 |

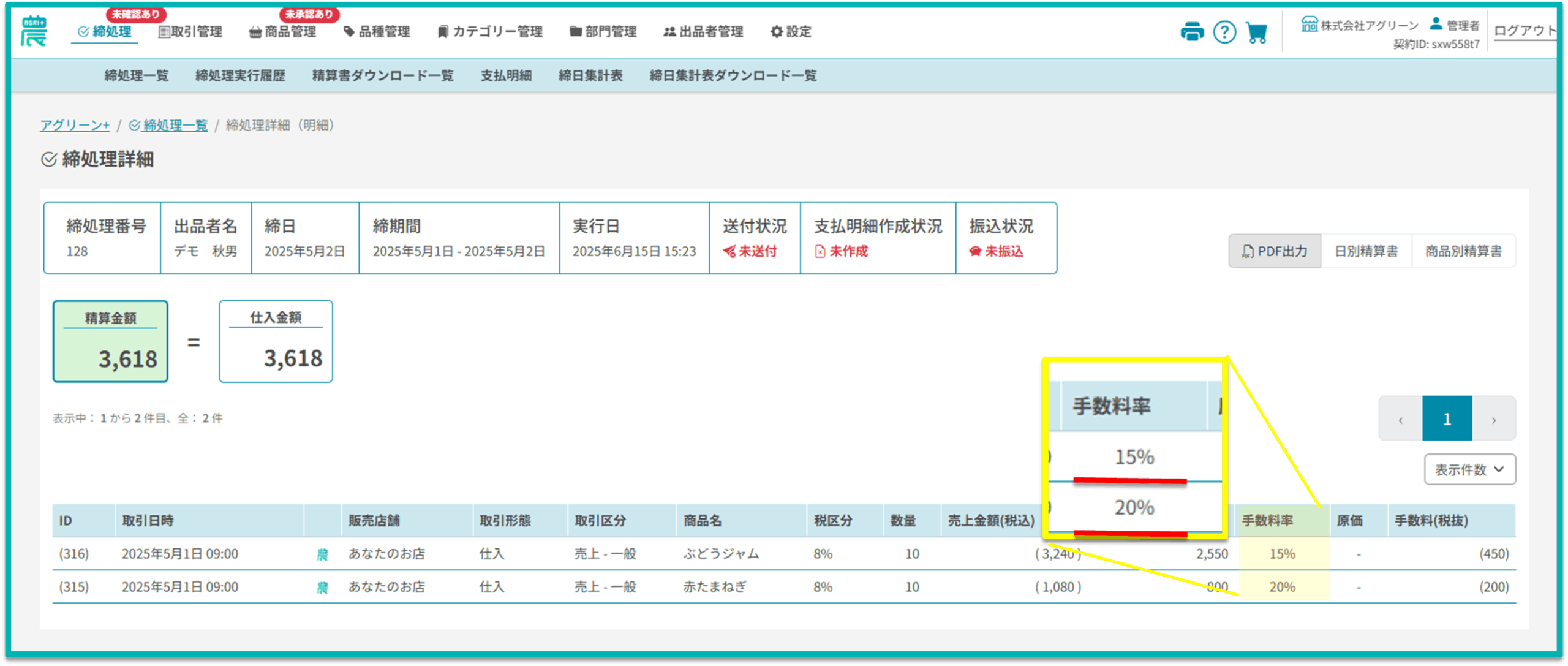

② 販売単価に対する販売手数料相当額(税抜)を計算します。

| 【求め方】 販売単価(税抜) × 手数料率 |

| 5/1 ぶどうジャム ▶ | 300円 × 0.15 = 45円 |

| 5/1 赤たまねぎ ▶ | 100円 × 0.20 = 20円 |

③ 仕入金額(税抜)を計算します。

| 【求め方】 (税抜販売単価 × 数量)- (販売単価に対する税抜販売手数料相当額× 数量) |

| 5/1 ぶどうジャム ▶ | (300円 × 10) ー(45円 × 10)= 2,550円 |

| 5/1 赤たまねぎ ▶ | (100円 × 10)ー(20円 × 10)= 800円 |

④ 締期間内の仕入金額(税抜)を合算します。※消費税率ごと

| [5/1 ぶどうジャム] と [5/1 赤たまねぎ] は、同じ消費税率なので合算します。 | |

| 税区分 8% ▶ | 2,550円 + 800円 = 3,350円 |

| 税区分 10% ▶ | 該当する商品がないため、0円 |

⑤ 合算した仕入金額(税抜)にかかる消費税を計算します。※消費税率ごと

| 【求め方】 税区分 8%の場合 ▶▶▶ 仕入金額の合計額(税抜) × 0.08 税区分 10%の場合 ▶▶▶ 仕入金額の合計額(税抜) × 0.10 |

| 税区分 8% ▶ | 3,350円 × 0.08 = 268円 |

| 税区分 10% ▶ | 0円 × 0.10 = 0円 |

⑥ 合算した仕入金額(税込)を計算します。※消費税率ごと

| 【求め方】 ※消費税率ごと 合算した仕入金額(税抜)+ 消費税額 |

| 税区分 8% ▶ | 3,350円 + 268円 = 3,618円 |

| 税区分 10% ▶ | 0円 |

以上の手順で、仕入金額 が算出されています。

原価を使用した計算方法

この章では、原価 を使用した 仕入金額 の算出方法について説明します。

上図の取引を例に、仕入金額 ( = 2,106円 ) を算出するまでの手順をご説明します。

| ポイント 各取引ごとに原価から仕入金額を算出し、合算します。 |

① 仕入金額(税抜)を計算します。

| 【求め方】 該当商品に設定している原価 × 数量 |

| 6/11 いちごさん(税区分 8%) ▶ | 200円 × 1 = | 200円 |

| 6/11 とちおとめ(税区分 8%) ▶ | 150円 × 5 = | 750円 |

| 6/10 いちごさん(税区分 8%) ▶ | 200円 × 5 = | 1,000円 |

② 締期間内の仕入金額(税抜)を合算します。※消費税率ごと

| [いちごさん] と [とちおとめ] は、同じ消費税率なので合算します。 | |

| 税区分 8% ▶ | 200円 + 750円 + 1,000円 = 1,950円 |

| 税区分 10% ▶ | 該当する商品がないため、0円 |

③ 合算した仕入金額(税抜)にかかる消費税を計算します。※消費税率ごと

| 【求め方】 税区分 8%の場合 ▶▶▶ 仕入金額の合計額(税抜) × 0.08 税区分 10%の場合 ▶▶▶ 仕入金額の合計額(税抜) × 0.10 |

| 【消費税の税丸め】 ↑ アグリーンプラス≫基本設定 | アグリーン+ の 店舗情報設定画面の [消費税の税丸め方式] にて、 四捨五入 / 切り捨て / 切り上げ から選択することができます。 |

| 税区分 8% ▶ | 1,950円 × 0.08 = 156円 |

| 税区分 10% ▶ | 0円 × 0.10 = 0円 |

④ 合算した仕入金額(税込)を計算します。※消費税率ごと

| 【求め方】 ※消費税率ごと 合算した仕入金額(税抜)+ 消費税額 |

| 税区分 8% ▶ | 1,950円 + 156円 = 2,106円 |

| 税区分 10% ▶ | 0円 |

以上の手順で、仕入金額 が算出されています。